Bilanzierung

Vermögen erfassen und bewerten

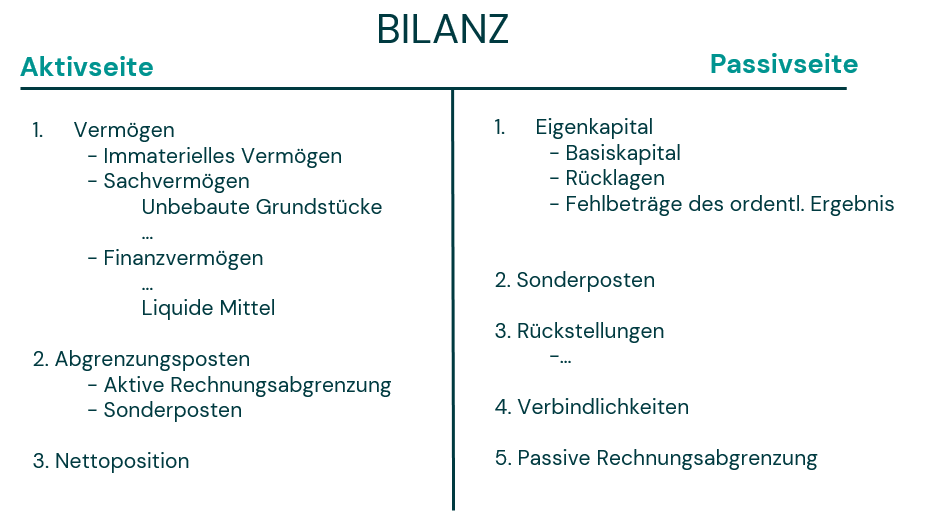

Eine der drei Säulen des Neuen Kommunalen Haushalts- und Rechnungswesens stellt (neben der Ergebnis- und der Finanzrechnung) die Bilanz dar, in der die Kommunen ihr gesamtes Vermögen und ihre Schulden darstellen.

Die kommunale Bilanz im NKHR ist ähnlich aufgebaut wie die Bilanz nach HGB.

Im folgenden Schaubild wird der Bilanzaufbau im Neuen Kommunalen Haushalts- und Rechnungswesen nach § 52 GemHVO in Kurzform dargestellt.

Ansatz- und Bewertungsregeln

Allgemeine Grundlagen

Jede Kommune muss ihre Vermögensgegenstände und Schulden aufnehmen und bewerten. Die Höhe des Wertansatzes ist von der Kommune selbst zu ermitteln. Hierfür stehen verschiedene Hilfsmittel zur Verfügung.

Aus § 43 GemHVO ergeben sich folgende allgemeine Bewertungsgrundsätze:

Nr. 1 Bilanzidentität

Die Wertansätze in der Eröffnungsbilanz des Haushaltsjahres müssen mit denen der Schlussbilanz des Vorjahres übereinstimmen, d.h. es darf zu keinen Wertabweichungen kommen.

Nr. 2 Einzelbewertung

Im Grundsatz sind die Vermögensgegenstände und Schulden zum Abschlussstichtag einzeln zu bewerten.

Nr. 3 Wirklichkeitsgetreue Bewertung

Es ist wirklichkeitstreu zu bewerten. Vorhersehbare Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind, sind zu berücksichtigen, selbst wenn diese erst zwischen dem Abschlussstichtag und dem Tag der Aufstellung des Jahresabschlusses bekannt geworden sind; Risiken und Verluste, für deren Verwirklichung im Hinblick auf die besonderen Verhältnisse der öffentlichen Haushaltswirtschaft nur eine geringe Wahrscheinlichkeit spricht, bleiben außer Betracht. Gewinne sind nur zu berücksichtigen, wenn sie am Abschlussstichtag realisiert sind.

Nr. 4 Periodenabgrenzung

Aufwendungen und Erträge des Haushaltsjahrs sind unabhängig von den Zeitpunkten der entsprechenden Zahlungen im Jahresabschluss zu berücksichtigen.

Nr. 5 Stetigkeit der Bewertung

Die auf den vorhergehenden Jahresabschluss angewandten Bewertungsmethoden sollen beibehalten werden.

Von diesen Grundsätzen darf nur in begründeten Ausnahmefällen abgewichen werden.

Ersterfassung von Vermögensgegenständen

Das Vermögen einer Kommune erstmalig zu bewerten, stellt eine große Herausforderung dar. Deshalb stehen für die erstmalige Erfassung mit § 62 GemHVO Vereinfachungsregeln zur Verfügung.

Hierfür gelten folgende Grundsätze:

Die Vermögensgegenstände sind mit den Anschaffungs- und Herstellungskosten vermindert um die Abschreibungen bis zum Stichtag der Eröffnungsbilanz anzusetzen.

Sofern die Vermögensgegenstände bereits in Anlagenachweisen bzw. Vermögensgegenstände in einer Vermögensrechnung nachgewiesen sind, können diese Werte in die Eröffnungsbilanz ohne Anpassungen übernommen werden.

Unter bestimmten Voraussetzungen können auch Erfahrungswerte für Vermögensgegenstände angesetzt werden.

Leitfaden und Arbeitshilfen

Den Leitfaden zur Bilanzierung und weitere Arbeitshilfen finden Sie hier.