Rahmenbedingungen

Organzuständigkeiten bei der Einführung des NKHR

Beim Übergang auf das NKHR sind grundlegende Entscheidungen und viele Einzelentscheidungen zu treffen, die in die Organzuständigkeit des Bürgermeisters oder des Gemeinderats fallen.

Hier finden Sie die Ausführungen der Lenkungsgruppe AG Internet. (PDF / 38 KB)

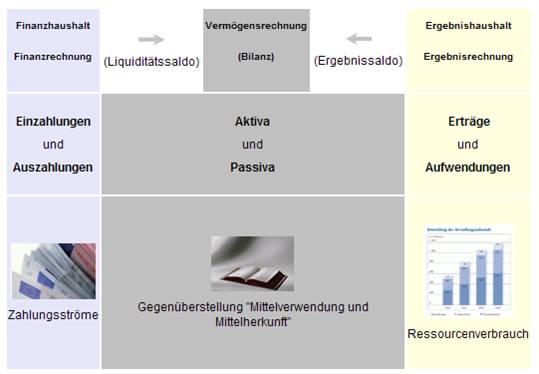

Die "Drei-Komponenten-Rechnung"

Ergebnis-, Finanz- und Vermögensrechnung

Das neue Kommunale Haushalts- und Rechnungswesen stützt sich auf eine Drei-Komponenten-Rechnung. Diese beinhaltet

- den Ergebnishaushalt / die Ergebnisrechnung

- den Finanzhaushalt / die Finanzrechnung und

- die Vermögensrechnung (Bilanz).

Alle Aufwendungen und Erträge einer Kommune werden im Ergebnishaushalt geplant und in der Ergebnisrechnung dokumentiert. Für einzelne Produktbereiche sind Teilergebnispläne zu erstellen. Im Finanzhaushalt beziehungsweise in der Finanzrechnung werden die geplanten beziehungsweise die anfallenden Einzahlungen und Auszahlungen festgehalten. Die Aktivseite der Vermögensrechnung (Bilanz) zeigt die Vermögensbestände einer Kommune, die Passivseite zeigt, wie die Kommune ihr Vermögen finanziert hat.

Folgendes Schaubild verdeutlicht dies: